퇴직연금 시스템은 근로자들의 노후 소득을 보장하기 위해 고용주가 근로자의 재직 기간 동안 퇴직급여를 금융 기관에 예치하고, 이 예치금을 고용주(DB) 또는 근로자(DC)가 관리하여 55세 이후에 연금 또는 일시금으로 수령할 수 있는 시스템입니다.

1. 확정급여형 퇴직연금제도 (DB:Defined Benefits Retirement Pension)

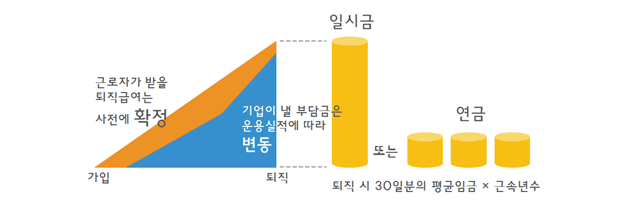

근로자가 은퇴 시 수령할 퇴직금이 미리 결정되는 시스템입니다. 고용주는 퇴직연금 기금을 적립하며 자체적으로 관리합니다. 근로자들이 수령할 퇴직금은 미리 결정되며, 기업이 적립해야 할 기여금은 경영 성과에 따라 달라지며, 일시금 또는 연금 형태로 지급됩니다. 은퇴 시 평균 임금을 30일 기준으로 한 계산에 따라 정해진 금액을 받게 됩니다.

2. 확정기여형 퇴직연금제도 (DC:Defind Contribution Retirement Pension)

고용주가 근로자의 연간 총임금의 1/12로 미리 결정되는 기여금을 지불하는 시스템입니다. 근로자들은 직접 퇴직연금 기금을 관리하며, 저축과 관리 수익을 퇴직금으로 수령합니다. 근로자들이 수령하는 퇴직금은 경영 성과와 추가 지급에 따라 변동되지만, 기업이 지불해야 할 기여금은 총임금의 1/12로 고정되며, 일시금 또는 연금 형태로 지급됩니다.

3. 개인연금저축(Individual Retirement Pension, IRP)

근로자들이 직장 변동 또는 은퇴 시 받는 퇴직금을 하나의 계좌에 모아 노후 자금으로 활용하는 시스템입니다. A회사, B회사, C회사 등 운영 이익이 있는 회사들의 퇴직연금을 개인연금저축 총 퇴직금 계좌에 누적하여 보관하는 시스템입니다.

4. 퇴직연금 수익률과 금융상품 정보

- 퇴직연금 수익률 정보: 고용노동부와 금융감독원은 매년 퇴직연금 금융회사별 수익률과 총비용 부담 정보를 비교하여 공개합니다.

- 퇴직연금 금융상품 정보: 고용노동부와 근로복지공단 정책연구원은 퇴직금을 관리하기 위한 원금 및 이자에 대한 보장형과 배당형 금융상품 정보를 제공합니다.

여러분들의 노후를 위한 퇴직연금 선택은 중요합니다. 자신에게 가장 적합한 방식을 고려하여 미래를 대비하는 데 도움이 되기를 바랍니다.

'지식&생활' 카테고리의 다른 글

| 미성년 자녀의 양육책임과 양육비 (95) | 2023.08.06 |

|---|---|

| 상속의 개념과 상속세계산기 (78) | 2023.08.02 |

| 퇴직금 산정과 퇴직금계산기 지급기간 관련법규 (64) | 2023.07.31 |

| 주휴수당과 주휴수당계산기 (82) | 2023.07.28 |

| 구글 애드센스 광고 CPC, CPM, CTR에 대한 모든 것 (103) | 2023.07.24 |

댓글